Dual Thrust

1. 原理

由Michael Chalek在20世纪80年代开发的Dual Thrust策略是一个趋势跟踪策略。

其核心思想是定义一个区间,区间的上界和下界分别为支撑线和阻力线。当价格超过上界时,如果持有空仓,先平再开多;如果没有仓位,直接开多。当价格跌破下界时,如果持有多仓,则先平仓,再开空仓;如果没有仓位,直接开空仓。

上下界的设定是交易策略的核心部分。在计算上下界时共用到:最高价、最低价、收盘价、开盘价四个参数。

公式如下:

上限:Open + K1 Range

下限:Open + k2 Range

K1 和 K2一般根据自己经验以及回测结果进行优化。

2. 策略逻辑

第一步:设置参数N、k1、k2

第二步:计算HH、LC、HC、LL

第三步:计算range

第四步:设定做多和做空信号

回测标的:SHFE.rb2010

回测期:2020-02-07 15:00:00 到 2020-04-15 15:00:00

回测初始资金:3万

注意:若修改回测期,需要修改对应的回测标的。

3. 策略代码

# coding=utf-8from __future__ import print_function, absolute_importfrom gm.api import *"""Dual Thrust是一个趋势跟踪系统计算前N天的最高价-收盘价和收盘价-最低价。然后取这2N个价差的最大值,乘以k值。把结果称为触发值。在今天的开盘,记录开盘价,然后在价格超过上轨(开盘+触发值)时马上买入,或者价格低于下轨(开盘-触发值)时马上卖空。没有明确止损。这个系统是反转系统,也就是说,如果在价格超过(开盘+触发值)时手头有空单,则平空开多。同理,如果在价格低于(开盘-触发值)时手上有多单,则平多开空。选用了SHFE的rb2010 在2020-02-07 15:00:00 到 2020-04-15 15:00:00' 进行回测。注意:1:为回测方便,本策略使用了on_bar的一分钟来计算,实盘中可能需要使用on_tick。2:实盘中,如果在收盘的那一根bar或tick触发交易信号,需要自行处理,实盘可能不会成交"""# 策略中必须有init方法def init(context):# 设置要进行回测的合约(可以在掘金终端的仿真交易中查询标的代码)context.symbol = 'SHFE.rb2010' # 订阅&交易标的, 此处订阅的是上期所的螺纹钢 2010# 设置参数context.N = 5context.k1 = 0.2context.k2 = 0.2# 获取当前时间time = context.now.strftime('%H:%M:%S')# 如果策略执行时间点是交易时间段,则直接执行algo定义buy_line和sell_line,以防直接进入on_bar()导致context.buy_line和context.sell_line未定义if '09:00:00' < time < '15:00:00' or '21:00:00' < time < '23:00:00':algo(context)# 如果是交易时间段,等到开盘时间确保进入algo()schedule(schedule_func = algo, date_rule = '1d', time_rule = '09:00:00')schedule(schedule_func = algo, date_rule = '1d', time_rule = '21:00:00')# 只需要最新价,所以只需要订阅一个, 如果用tick,次数太多,用一分钟线代替subscribe(symbols=context.symbol, frequency='60s', count = 1)def algo(context):# 取历史数据data = history_n(symbol=context.symbol, frequency='1d', end_time=context.now,fields='symbol,open,high,low,close', count=context.N + 1, df=True)# 取开盘价# 回测模式下,开盘价可以直接用history_n取到if context.mode == 2:# 获取当天的开盘价current_open = data['open'].loc[context.N]# 去掉当天的实时数据data.drop(context.N, inplace = True)# 如果是实时模式,开盘价需要用current取到else:# 获取当天的开盘价current_open = current(context.symbol)[0]['open']# 计算Dual Thrust 的上下轨HH = data['high'].max()HC = data['close'].max()LC = data['close'].min()LL = data['low'].min()range = max(HH - LC, HC - LL)context.buy_line = current_open + range * context.k1 # 上轨context.sell_line = current_open - range * context.k2 # 下轨def on_bar(context, bars):# 取出订阅的这一分钟的barbar = bars[0]# 取出买卖线buy_line = context.buy_linesell_line = context.sell_line# 获取现有持仓position_long = context.account().position(symbol=context.symbol, side=PositionSide_Long)position_short = context.account().position(symbol=context.symbol, side=PositionSide_Short)# 交易逻辑部分# 如果超过range的上界if bar.close > buy_line:if position_long: # 已经持有多仓,直接返回returnelif position_short: # 已经持有空仓,平仓再做多。order_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy,order_type=OrderType_Market, position_effect=PositionEffect_Close)print('市价单平空仓', context.symbol)order_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy,order_type=OrderType_Market, position_effect=PositionEffect_Open)print('市价单开多仓', context.symbol)else: # 没有持仓时,市价开多。order_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy,order_type=OrderType_Market, position_effect=PositionEffect_Open)print('市价单开多仓', context.symbol)# 如果低于range的下界elif bar.close < sell_line:if position_long: # 已经持有多仓, 平多再开空。order_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell,order_type=OrderType_Market, position_effect=PositionEffect_Close)print('市价单平多仓', context.symbol)order_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell,order_type=OrderType_Market, position_effect=PositionEffect_Open)print('市价单开空仓', context.symbol)elif position_short: # 已经持有空仓,直接返回。returnelse: # 没有持仓,直接开空order_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell,order_type=OrderType_Market, position_effect=PositionEffect_Open)print('市价单开空仓', context.symbol)if __name__ == '__main__':'''strategy_id策略ID,由系统生成filename文件名,请与本文件名保持一致mode实时模式:MODE_LIVE回测模式:MODE_BACKTESTtoken绑定计算机的ID,可在系统设置-密钥管理中生成backtest_start_time回测开始时间backtest_end_time回测结束时间backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POSTbacktest_initial_cash回测初始资金backtest_commission_ratio回测佣金比例backtest_slippage_ratio回测滑点比例'''run(strategy_id='strategy_id',filename='main.py',mode=MODE_BACKTEST,token='token_id',backtest_start_time='2020-02-07 15:00:00',backtest_end_time='2020-04-15 15:00:00',backtest_initial_cash= 30000,backtest_commission_ratio=0.0001,backtest_slippage_ratio=0.0001)

4. 回测结果与稳健性分析

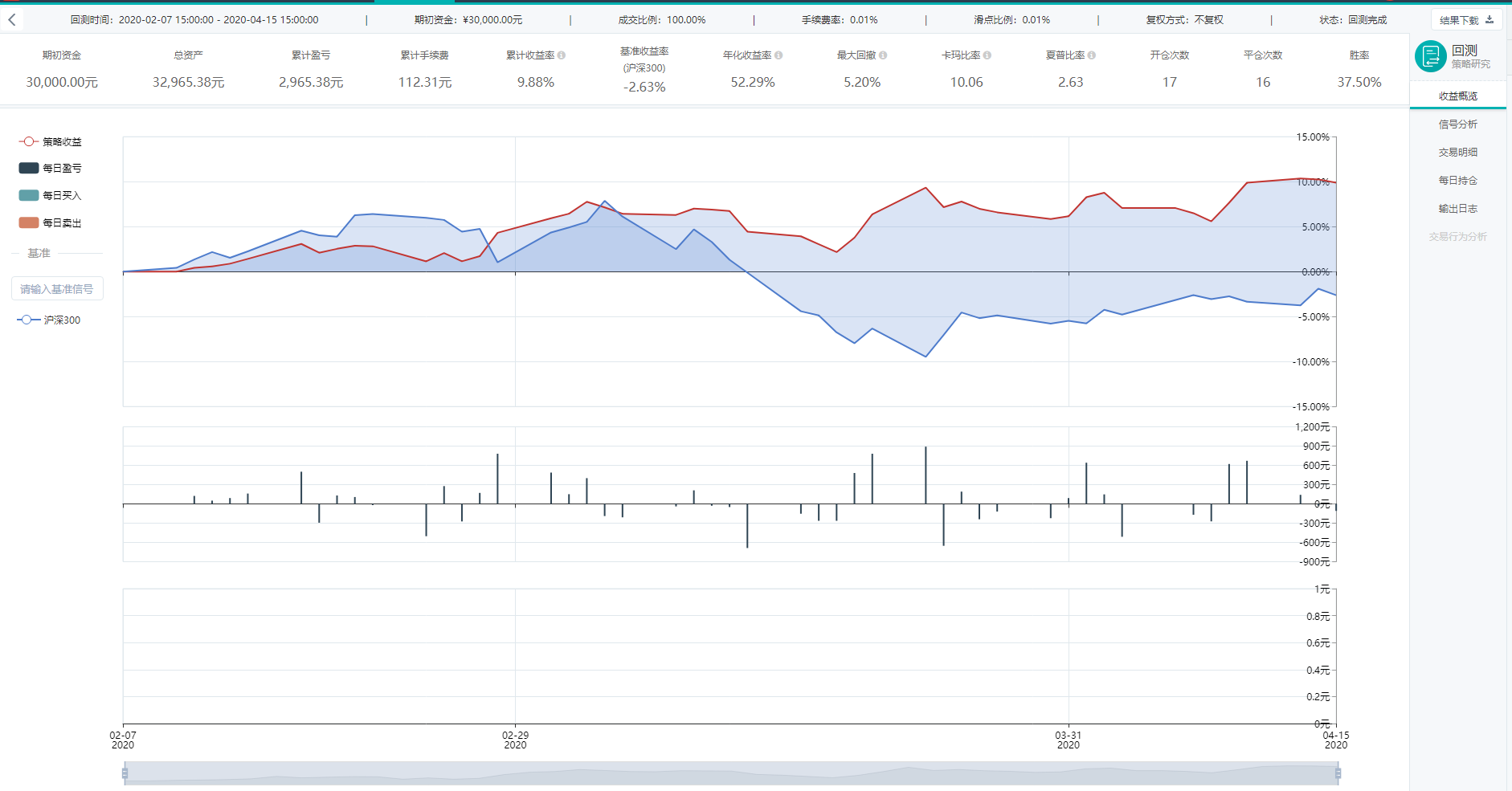

设定初始资金3万,手续费率为0.01%,滑点比率为0.01%,N=5,K1=0.2,K2=0.2,回测期为2020-02-07 到 2020-04-15时,回测结果如下图所示。

回测期策略累计收益率为9.88%,年化收益率为52.29%。同期沪深300指数收益率为-2.63%,策略跑赢沪深300指数。最大回撤为5.20%,夏普比率为2.63。

为了检验策略的稳健性,设置不同的k1、k2参数,并且设置不同的回测期,检验回测结果。回测结果如下表所示。

| K1 | K2 | 回测期 | 年化收益率 | 最大回撤 |

|---|---|---|---|---|

| 0.2 | 0.2 | 2020.02.07-2020.04.15 | 52.29% | 5.20% |

| 0.3 | 0.3 | 2020.02.07-2020.04.15 | 54.93% | 8.80% |

| 0.4 | 0.4 | 2020.02.07-2020.04.15 | 43.40% | 4.58% |

| 0.5 | 0.5 | 2020.02.07-2020.04.15 | -22.15% | 7.08% |

| 0.5 | 0.5 | 2020.04.07-2020.06.15 | 6.43% | 4.60% |

| 0.5 | 0.5 | 2020.06.07-2020.09.15 | -24.21% | 9.80% |

可以发现,在2020年2月-2020年4月,不论k1、k2如何设置,收益率均维持为正,回撤比较稳定。在其他月份,回测结果较差。说明回测参数设置对于回测结果的影响较小,回测期对于回测结果的影响较大。

注:此策略只用于学习、交流、演示,不构成任何投资建议。

工商网监

工商网监