双均线策略

1. 原理

均线的“前世今生”

均线,一个进行形态分析时总也绕不过去的指标。

均线最早由美国投资专家Joseph E.Granville(格兰威尔)于20世纪中期提出,现在仍然广泛为人们使用,成为判断买卖信号的一大重要指标。从统计角度来说,均线就是历史价格的平均值,可以代表过去N日股价的平均走势。

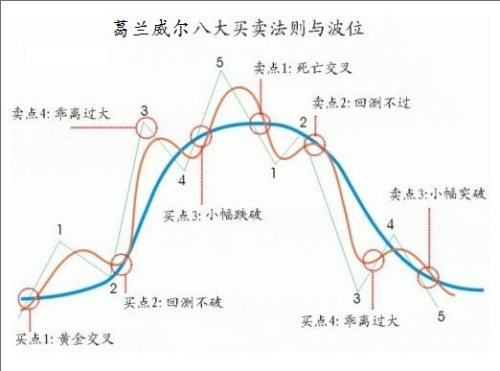

1962年7月,Joseph E.Granville在他的书中提出了著名的Granville八大买卖法则。只利用股价和均线即可进行择时,方法简单有效,一经提出,迅速受到市场追捧。尤其是其中的金叉和死叉信号,更是沿用至今。

Granville 八大法则其中有四条是用于判断买进时机,另外四条是用于判断卖出时机。买进和卖出法则一一对应,分布在高点的左右两侧(除买4和卖4以外)。法则内容如下所示:

买1:均线整体上行,股价由下至上上穿均线,此为黄金交叉,形成第一个买点。

买2:股价出现下跌迹象,但尚未跌破均线,此时均线变成支撑线,形成第二个买点。

买3:股价仍处于均线上方,但呈现急剧下跌趋势。当跌破均线时,出现第三个买点。

买4:(右侧)股价和均线都处于下降通道,且股价处于均线下方,严重远离均线,出现第四个买点。

卖1:均线由上升状态变为缓慢下降的状态,股价也开始下降。当股价跌破均线时,此为死亡交叉,形成第一个卖点。

卖2:股价仍处于均线之下,但股价开始呈现上涨趋势,当股价无限接近均线但尚未突破时,此时均线变成阻力线,形成第二个卖点。

卖3:股价终于突破均线,处于均线上方。但持续时间不长,股价开始下跌,直至再一次跌破均线,此为第三个卖点。

卖4:(左侧)股价和均线都在上涨,股价上涨的速度远快于均线上涨的速度。当股价严重偏离均线时,出现第四个卖点。

(部分资料来源于百度百科)

(图片来源于网络)

均线理论为什么有效?

Shiller(1981)在研究中发现,资产的长期价格呈现均值回复的特征,即从长期来看,资产的价格会回归均值。这也是均线理论被广泛应用的前提。

均线理论的缺陷

均线归根到底是一种平均值,平均值在应用过程中存在最大的问题就是其滞后性。当出现买入卖出信号时,最佳时机早已过去。举例来说,如果A股票最新价格出现了较大的涨幅,股价和均线都上涨,但均线的速度慢于股价上涨速度。此时,从形态上来看,金叉出现,为买入信号。次日,股价回调,股价下降的速度快于均线下降的速度,形成死叉,为卖点。这样一买一卖不仅没有盈利,反而出现亏损。

均线理论的改进

针对均线的缺点,市场上提出了各种各样的改进方法。

1.对均线的计算方法进行改正。

加权移动平均线是在移动平均线的基础上按照时间进行加权。越靠近当前日期的价格对未来价格的影响越大,赋予更大的权重;越远离当前日期价格,赋予越小的权重。

2.调整均线周期

利用不同周期均线得到的结果也不同。许多有经验的投资者发现,在不同的市场中,有些均线的效果显著优于其他周期均线。有些长线投资者还会将股价替换成短周期均线进行趋势判断。

2. 策略逻辑

第一步:获取数据,计算长短期均线

第二步:设置交易信号

当短期均线由下向上穿越长期均线时做多

回测数据: SHFE.rb2101的60s频度bar数据

回测时间: 2020-04-01 到 2020-05-31

回测初始资金:3万

3. 策略代码

# coding=utf-8from __future__ import print_function, absolute_importfrom gm.api import *import talib'''本策略以SHFE.rb2101为交易标的,根据其一分钟(即60s频度)bar数据建立双均线模型,短周期为20,长周期为60,当短期均线由上向下穿越长期均线时做空,当短期均线由下向上穿越长期均线时做多,每次开仓前先平掉所持仓位,再开仓。注:为了适用于仿真和实盘,在策略中增加了一个“先判断是否平仓成功再开仓”的判断逻辑,以避免出现未平仓成功,可用资金不足的情况。回测数据为:SHFE.rb2101的60s频度bar数据回测时间为:2020-04-01 09:00:00到2020-05-31 15:00:00'''def init(context):context.short = 20 # 短周期均线context.long = 60 # 长周期均线context.symbol = 'SHFE.rb2101' # 订阅交易标的context.period = context.long + 1 # 订阅数据滑窗长度context.open_long = False # 开多单标记context.open_short = False # 开空单标记subscribe(context.symbol, '60s', count=context.period) # 订阅行情def on_bar(context, bars):# 获取通过subscribe订阅的数据prices = context.data(context.symbol, '60s', context.period, fields='close')# 利用talib库计算长短周期均线short_avg = talib.SMA(prices.values.reshape(context.period), context.short)long_avg = talib.SMA(prices.values.reshape(context.period), context.long)# 查询持仓position_long = context.account().position(symbol=context.symbol, side=1)position_short = context.account().position(symbol=context.symbol, side=2)# 短均线下穿长均线,做空(即当前时间点短均线处于长均线下方,前一时间点短均线处于长均线上方)if long_avg[-2] < short_avg[-2] and long_avg[-1] >= short_avg[-1]:# 无多仓情况下,直接开空if not position_long:order_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell, position_effect=PositionEffect_Open,order_type=OrderType_Market)print(context.symbol, '以市价单调空仓到仓位')# 有多仓情况下,先平多,再开空(开空命令放在on_order_status里面)else:context.open_short = True# 以市价平多仓order_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell, position_effect=PositionEffect_Close,order_type=OrderType_Market)print(context.symbol, '以市价单平多仓')# 短均线上穿长均线,做多(即当前时间点短均线处于长均线上方,前一时间点短均线处于长均线下方)if short_avg[-2] < long_avg[-2] and short_avg[-1] >= long_avg[-1]:# 无空仓情况下,直接开多if not position_short:order_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy, position_effect=PositionEffect_Open,order_type=OrderType_Market)print(context.symbol, '以市价单调多仓到仓位')# 有空仓的情况下,先平空,再开多(开多命令放在on_order_status里面)else:context.open_long = True# 以市价平空仓order_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy,position_effect=PositionEffect_Close, order_type=OrderType_Market)print(context.symbol, '以市价单平空仓')def on_order_status(context, order):# 查看下单后的委托状态status = order['status']# 成交命令的方向side = order['side']# 交易类型effect = order['position_effect']# 当平仓委托全成后,再开仓if status == 3:# 以市价开空仓,需等到平仓成功无仓位后再开仓# 如果无多仓且side=2(说明平多仓成功),开空仓if effect == 2 and side == 2 and context.open_short:context.open_short = Falseorder_volume(symbol=context.symbol, volume=1, side=OrderSide_Sell, position_effect=PositionEffect_Open,order_type=OrderType_Market)print(context.symbol, '以市价单调空仓到仓位')# 以市价开多仓,需等到平仓成功无仓位后再开仓# 如果无空仓且side=1(说明平空仓成功),开多仓if effect == 2 and side == 1 and context.open_long:context.open_long = Falseorder_volume(symbol=context.symbol, volume=1, side=OrderSide_Buy, position_effect=PositionEffect_Open,order_type=OrderType_Market)print(context.symbol, '以市价单调多仓到仓位')if __name__ == '__main__':'''strategy_id策略ID,由系统生成filename文件名,请与本文件名保持一致mode实时模式:MODE_LIVE回测模式:MODE_BACKTESTtoken绑定计算机的ID,可在系统设置-密钥管理中生成backtest_start_time回测开始时间backtest_end_time回测结束时间backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POSTbacktest_initial_cash回测初始资金backtest_commission_ratio回测佣金比例backtest_slippage_ratio回测滑点比例'''run(strategy_id='strategy_id',filename='main.py',mode=MODE_BACKTEST,token='token_id',backtest_start_time='2020-04-01 09:00:00',backtest_end_time='2020-05-31 15:00:00',backtest_adjust=ADJUST_NONE,backtest_initial_cash=10000000,backtest_commission_ratio=0.0001,backtest_slippage_ratio=0.0001)

4. 回测结果与稳健性分析

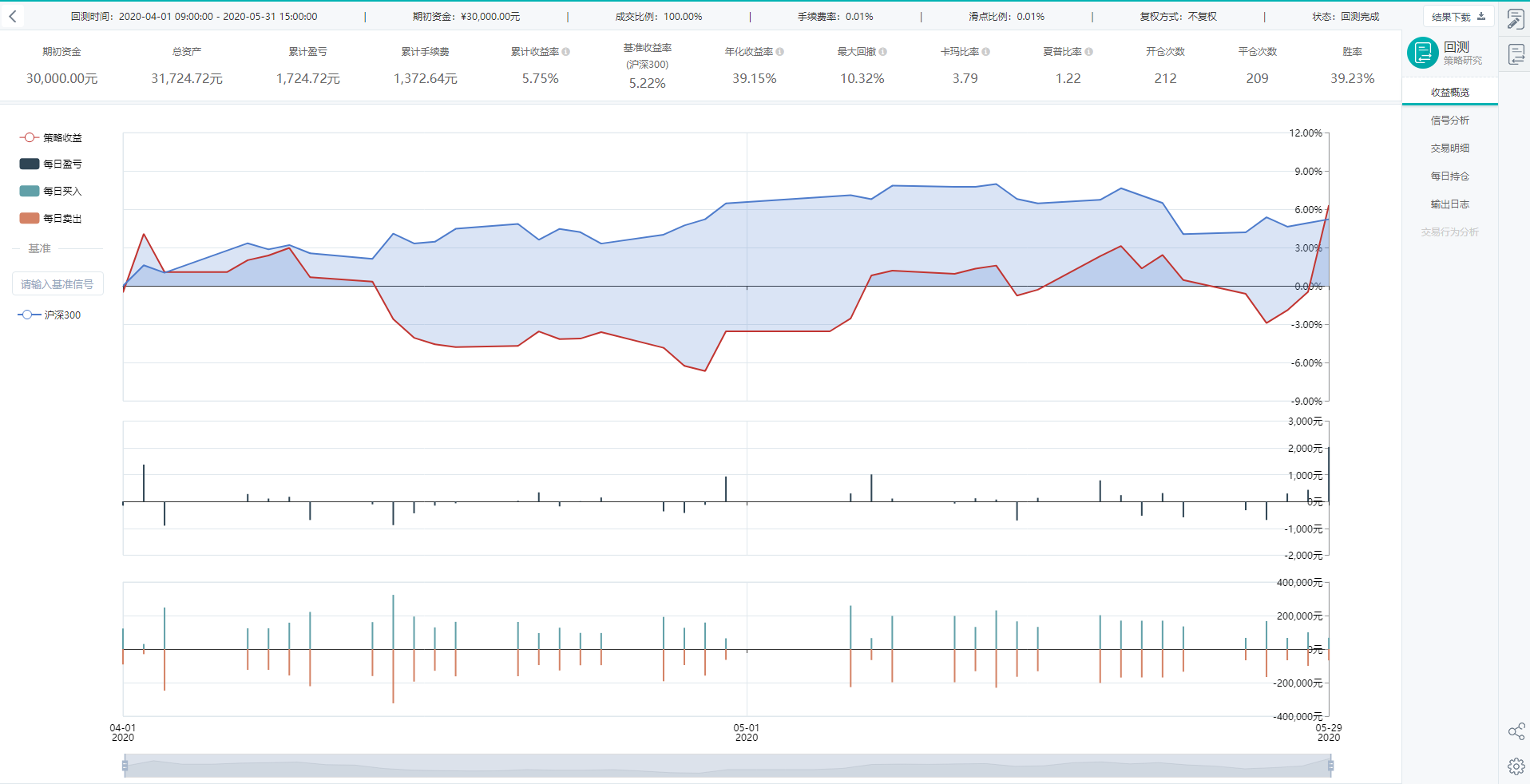

设定初始资金3万,手续费率为0.01%,滑点比率为0.01%,得到的回测结果如下图:

策略整体收益率5.75%,年化收益率为39.15%,同期沪深300收益率为5.22%,策略跑赢沪深300.最大回撤为10.32%。

为了探究该策略在不同回测期以及不同品种的适用情况,对策略进行调整。调整范围主要包括:标的、回测期、均线周期,调整结果如下表所示:

| 标的 | 回测期 | 均线周期 | 年化收益率 | 最大回撤 |

|---|---|---|---|---|

| SHFE.rb2101 | 2020.04.01-2020.05.31 | 20/60 | 39.15% | 10.32% |

| SHFE.rb2101 | 2020.06.01-2020.08.30 | 20/60 | -29.19% | 17.82% |

| SHFE.rb2101 | 2020.08.31-2020.10.31 | 20/60 | -72.29% | 17.12% |

| SHFE.rb2101 | 2020.04.01-2020.05.31 | 10/60 | -79.71% | 15.80% |

| SHFE.rb2101 | 2020.04.01-2020.05.31 | 30/60 | -39.16% | 10.59% |

| SHFE.rb2101 | 2020.04.01-2020.05.31 | 20/90 | 11.97% | 5.35% |

| SHFE.rb2101 | 2020.04.01-2020.05.31 | 30/90 | -1.87% | 6.60% |

| SHFE.ag2101 | 2020.04.01-2020.05.31 | 20/60 | -136.19% | 37.67% |

根据上表可以看出,对于不同的标的、回测期、均线周期,双均线策略的收益情况差异较大。即使相同标的、相同均线周期,不同回测期收益情况也会出现较大差异。在应用时要注意风险管理,避免出现短期过拟合现象。

注:此策略只用于学习、交流、演示,不构成任何投资建议。

工商网监

工商网监